![F1, Il primo giorno di Carlos Sainz in Williams [ VIDEO ]](https://www.circusf1.com/f14/wp-content/uploads/2025/02/sainz_williams_f1.png)

Obbligazioni: la via maestra dell’high yield europeo

“Gli spread dell’High Yield statunitense si sono contratti, toccando livelli che non si vedevano dalla crisi finanziaria globale. Sull’altra sponda dell’Atlantico, però, i differenziali di rendimento dell’High Yield europeo non sono altrettanto ben supportati”. A farlo notare sono gli espereti del team Global Fixed Income, Currency and Commodities Group di JP Morgan AM, che di... Leggi tutto

“Gli spread dell’High Yield statunitense si sono contratti, toccando livelli che non si vedevano dalla crisi finanziaria globale. Sull’altra sponda dell’Atlantico, però, i differenziali di rendimento dell’High Yield europeo non sono altrettanto ben supportati”. A farlo notare sono gli espereti del team Global Fixed Income, Currency and Commodities Group di JP Morgan AM, che di seguito illustrano nei particolari la view.

I fondamentali

Considerando le diverse traiettorie di crescita di Europa e Stati Uniti, è facile per gli investitori giustificare la preferenza per questi ultimi. Se a tutto ciò aggiungiamo l’ottimismo con cui si guarda al programma della nuova amministrazione degli Stati Uniti che promette di abbassare le imposte e deregolamentazione, le argomentazioni favorevoli all’assunzione del rischio di credito in società statunitensi appaiono ancora più valide. Tuttavia, investire nei mercati del credito è cosa ben diversa che investire nei mercati azionari. Per assicurarsi che le cedole siano pagate e che le obbligazioni siano rimborsate, chi investe in titoli High Yield guarda ai flussi di cassa e alla stabilità dei bilanci più che alla crescita degli utili. La stabilità è alla base della tesi a favore dell’High Yield europeo. Quasi il 70%dell’indice dei titoli High Yield europei è formato da obbligazioni con rating BB che vantano un track record di insolvenze modesto. Sebbene i tassi di default siano saliti sulla scia dei recenti rialzi dei tassi di interesse, le insolvenze – comprensive degli scambi distressed – sono diminuite rispetto ai massimi toccati di recente e sembrano votate a stabilizzarsi all’interno delle medie di mercato a lungo termine. Allo stesso tempo, la Banca Centrale Europea ha scelto un orientamento diverso da quello della Federal Reserve sulla gestione dei tassi di interesse. Di fatto, riducendo il costo del denaro, l’Istituto di Francoforte ammette che la crescita dell’Eurozona arranca, mentre la Fed sembra aver sospeso il suo programma di allentamento monetario dati i potenziali effetti inflazionistici delle misure restrittive sull’immigrazione, dei tagli fiscali e dei dazi sulle importazioni. Anche se gli investitori continuano a scommettere sulle prospettive pro-business dell’economia statunitense rispetto ai venti contrari alla crescita che colpiscono l’Europa, bisogna chiedersi se questo sia già scontato dai listini.

Valutazioni quantitative

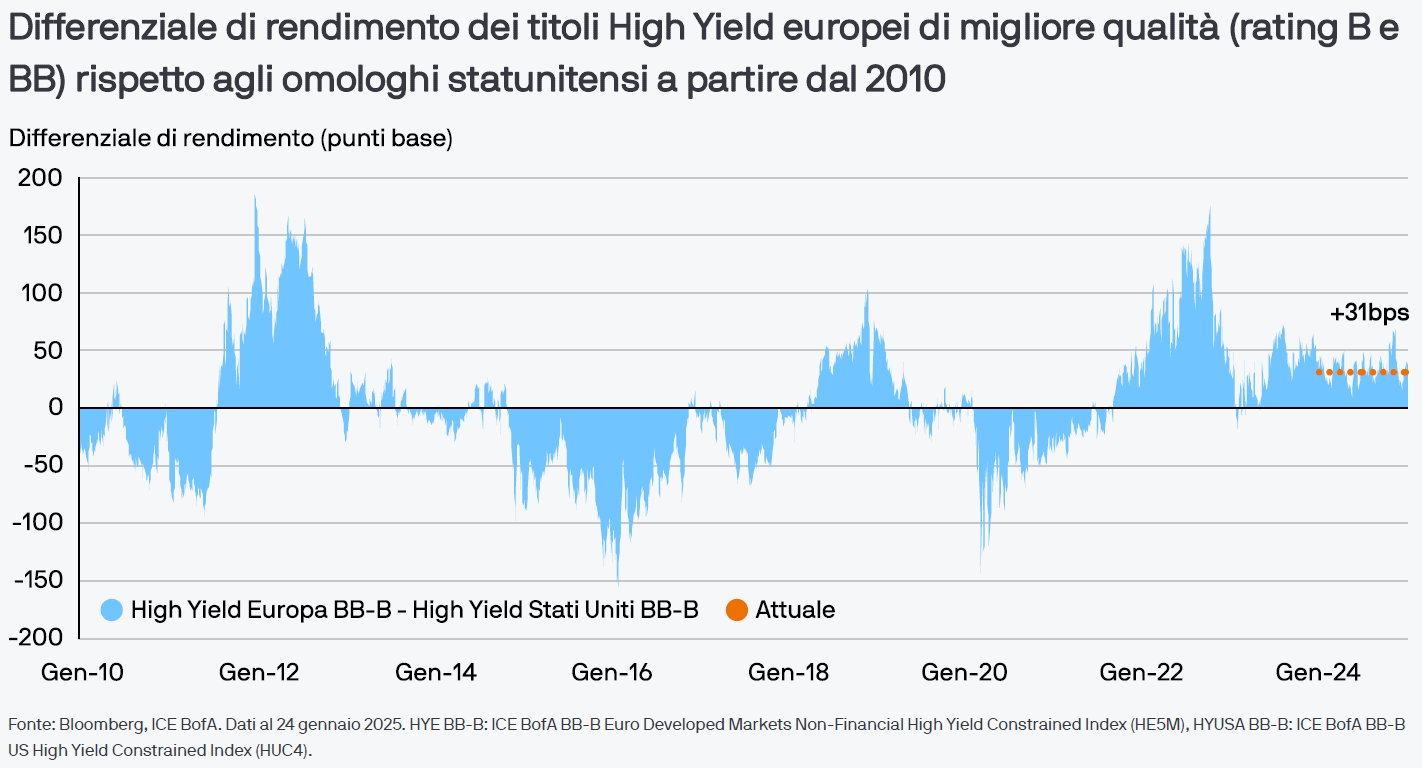

È difficile sostenere che gli spread siano convenienti se si guarda alla loro storia. Oggi, tuttavia, il mercato High Yield offre una serie di vantaggi rispetto a periodi in cui i rendimenti si muovevano all’interno di un intervallo simile. Il primo è che i rendimenti complessivi sono elevati. I tassi di riferimento europei erano negativi l’ultima volta che gli spread si trovavano ai livelli attuali, offrendo agli investitori prospettive di gran lunga migliori di realizzare, in quel frangente, utili a 12 mesi positivi anche nel caso di un ampliamento degli spread. Il secondo vantaggio è che la duration continua ad accorciarsi in quanto gli emittenti hanno scelto di mantenere in circolazione obbligazioni a cedola bassa per un periodo più lungo anziché rifinanziarle ai rendimenti attuali. Pertanto, a parità di condizioni, i rendimenti dei titoli High Yield sono diventati meno sensibili a una data variazione degli spread. Infine, gli spread europei sono convenienti rispetto al mercato statunitense. Negli Stati Uniti, i differenziali di rendimento sono ai minimi dal 2007, mentre gli spread dei titoli BB/B europei ricordano quelli del 2017. I margini per un’ulteriore contrazione degli spread sono indubbiamente limitati, ma riteniamo che gli investitori dovrebbero approfittare dello sconto offerto dagli spread europei rispetto a quelli statunitensi.

Fattori tecnici

Le dinamiche della domanda e dell’offerta continuano a essere positive, anche se non così favorevoli come quelle registrate nel 2024, l’anno record. Non dobbiamo aspettarci che si ripeta il miracolo di più stelle nascenti rispetto a angeli caduti che riducono le dimensioni del mercato. Tuttavia, le aspettative riguardanti l’offerta netta per l’intero anno continuano a essere modeste, data sia la continua concorrenza dei prestiti a leva e del credito privato sia l’elevato volume di rifinanziamenti anticipati realizzato ad oggi. Dopo un gennaio deludente sul fronte delle nuove emissioni, il mercato primario registra il consueto rallentamento stagionale cedendo la scena alla stagione degli utili del quarto trimestre. Benché i dati di questo mese sugli afflussi verso i fondi High Yield segnalino una preferenza per gli attivi statunitensi, quelli riguardanti le nuove emissioni mostrano che vi è ancora un vivo interesse nel credito europeo ad alto rendimento: un alto livello di domanda ha portato non solo a un eccesso di sottoscrizioni rispetto alle disponibilità, ma anche a basse cedole e, di conseguenza, a performance che hanno risentito poco dei bruschi movimenti dei prezzi.

Cosa significa per gli investitori obbligazionari?

Anche se gli extra rendimenti derivanti da un restringimento degli spread sono più limitati, crediamo che i fondamentali e i fattori tecnici siano sufficienti a sostenere gli spread vicino ai livelli attuali. I rendimenti complessivi interessanti e una duration limitata rendono l’High Yield ancora appetibile in un mondo nel quale ci si aspetta un aumento della volatilità dei tassi d’interesse. Si potrebbe essere tentati dal carry, ma occorre comunque seguire la via maestra. Al momento questa via è l’High Yield europeo.