Le due facce dell’eccezionalismo americano

Negli anni Novanta il paradigma neoliberale, già rivitalizzato dieci anni prima, ha trovato nuovo impulso negli Stati Uniti grazie alle politiche di apertura all’immigrazione e alla deregulation finanziaria. Da allora la performance dell’economia statunitense è stata sostenuta soprattutto dall’impennata della domanda e della produttività. Tuttavia, le dinamiche di questo modello sono costitutivamente divergenti. La necessità... Leggi tutto

Negli anni Novanta il paradigma neoliberale, già rivitalizzato dieci anni prima, ha trovato nuovo impulso negli Stati Uniti grazie alle politiche di apertura all’immigrazione e alla deregulation finanziaria. Da allora la performance dell’economia statunitense è stata sostenuta soprattutto dall’impennata della domanda e della produttività.

Tuttavia, le dinamiche di questo modello sono costitutivamente divergenti. La necessità di preservare la fiducia nel suo funzionamento implica infatti una crescente dipendenza dai mercati. E il modello statunitense, pur rimanendo superiore, alimenta squilibri che a volte possono innescare delle crisi.

In questo contesto, ecco di seguito la view in ottica di investimento di H2O AM.

La fiducia nell’economia statunitense tuttavia rimane solida: le prospettive di crescita della produttività e gli aumenti dei salari reali dovrebbero supportare l’aumento della produzione. Si prevede che la nuova amministrazione, con la sua agenda ambiziosa, sarà abbastanza pragmatica da sfruttare questi punti di forza.

I mercati finanziari concordano in generale con questo outlook ottimistico, ma le loro conclusioni sono discordanti. Il dollaro statunitense, i tassi di interesse e le azioni non possono apprezzarsi simultaneamente. A seconda delle priorità politiche dell’amministrazione Trump e delle contromosse dei partner commerciali, almeno una di queste classi di attività sarà soggetta ad aggiustamenti.

Rispetto agli ultimi quattro anni, assistiamo a maggiori squilibri per via dell’indebolimento dei principali driver di crescita.

Le valutazioni molto elevate e il posizionamento concentrato degli investitori stanno mettendo a dura prova la resilienza del mercato azionario statunitense che adesso è più vulnerabile agli shock.

I principali motori dell’economia come la spesa pubblica, l’utilizzo dei risparmi accumulati dopo il COVID, l’immigrazione e il calo dell’inflazione stanno perdendo colpi. Inoltre la Federal Reserve, a causa dell’inflazione ostinata, potrebbe disporre di margini di manovra più risicati nella gestione della politica monetaria e di un numero più limitato di sostegni in caso di shock economico.

La natura ambiziosa, e a volte rischiosa, dell’agenda politica della nuova amministrazione sta creando una crescente incertezza, acuisce il rischio di passi falsi , effetti secondari e reazioni negative da parte dei partner commerciali, con maggiori probabilità di sorprese sui mercati finanziari.

Aumenta anche il rischio di uno shock e di un impatto più generalizzato. Se l’ottimismo degli investitori dovesse continuare, non è affatto da escludere una possibile correzione dei listini vista la forte sensibilità del mercato alle condizioni finanziarie.

Dal liberalismo economico all’interventismo

Negli Stati Uniti gli anni Settanta furono caratterizzati da una crescita economica instabile e da un’inflazione galoppante che soffocarono gli investimenti delle aziende ed erosero la fiducia delle famiglie. A periodi di forte espansione seguirono periodi di recessione, con costi economici e sociali significativi.

All’inizio degli anni Ottanta gli Stati Uniti, analogamente a molti altri Paesi sviluppati, adottarono durante l’amministrazione Reagan un modello economico rivisitato. Quel periodo fu contrassegnato dalla liberalizzazione economica e dalla stabilizzazione dei prezzi. L’aggressiva politica monetaria del presidente della Federal Reserve, Paul Volcker, riuscì a contenere l’inflazione ma causò tassi di interesse a due cifre e la terza recessione in dieci anni. Dopo una guerra monetaria durata tre anni, nel 1982 l’inflazione scese al di sotto del 3%, fornendo le basi per una stabilità duratura dei prezzi che incoraggiò gli investimenti e consentì alle famiglie di ricostituire i loro risparmi, due elementi che divennero cruciali per la buona tenuta dell’economia. La deregulation stimolò inoltre l’attività delle imprese, mentre i tagli fiscali incentivarono la domanda al consumo. Si creò così un circolo virtuoso: l’aumento della domanda fece salire gli utili delle imprese rendendo possibile l’ aumento dei salari che, a sua volta, supportò i consumi gettando le basi per una crescita economica più forte e resiliente.

Dieci più tardi gli Stati Uniti furono l’unico Paese a mantenere questo modello e promossero ulteriori politiche di deregulation e riforme dell’immigrazione. L’Immigration Act del 1990 favorì l’afflusso di manodopera, promuovendo la domanda, la competitività e l’innovazione. I talenti, attirati dall’economia fiorente, contribuirono all’aumento della produttività e ai progressi tecnologici. Nel frattempo, l’approfondimento dei mercati dei capitali consentì alle aziende di procurarsi i finanziamenti in modo più efficiente, promuovendo così l’innovazione e consentendo agli Stati Uniti di sopravanzare i concorrenti stranieri (grafico 1). Anche le famiglie beneficiarono delle maggiori opportunità finanziarie, trovando il modo per ottimizzare i rendimenti dei loro risparmi e supportando al contempo l’economia. Questo secondo circolo virtuoso delle dinamiche di mercato, sommandosi al primo, stimolò ulteriormente la crescita (grafico 2). Negli anni Novanta l’economia statunitense batté costantemente quella degli altri Paesi sviluppati, affermandosi come un modello di dinamismo e di flessibilità.

Tuttavia, questo modello presenta una lacuna significativa: è divergente. Sia le famiglie, sia le aziende, sono spinte a contrarre sempre più debiti per godere al massimo dei suoi benefici al punto da destabilizzarne la struttura. Nel 1999 il debito delle famiglie salì alle stelle mentre gli americani speculavano sulla crescita dei prezzi degli asset ed alcune aziende truccavano le rendicontazioni finanziarie per soddisfare le aspettative degli azionisti. Questa instabilità sfociò due anni dopo in una recessione le cui conseguenze furono arginate solo dall’intervento congiunto della Federal Reserve (taglio dei tassi di 400 punti base) e del governo (liberalizzazione del mercato immobiliare). Il ciclo si ripeté nel 2008. Le banche, galvanizzate dai precedenti interventi, si super-indebitarono e amplificarono i rischi sistemici, andando ad aggravare la spirale recessiva innescata dall’aumento dei prezzi dell’energia. Furono necessari massicci interventi del governo e della banca centrale per ripristinare la stabilità e la fiducia nel sistema.

Mentre l’Europa ha optato per una maggiore regolamentazione dell’economia, accettando una crescita minore in cambio di una maggiore stabilità, gli Stati Uniti cercano di mantenere a ogni costo la fiducia nel modello neoliberale. Questa strategia necessita sempre più di interventi frequenti ed espansivi che, pur sostenendo il sistema, ne acuiscono anche la fragilità.

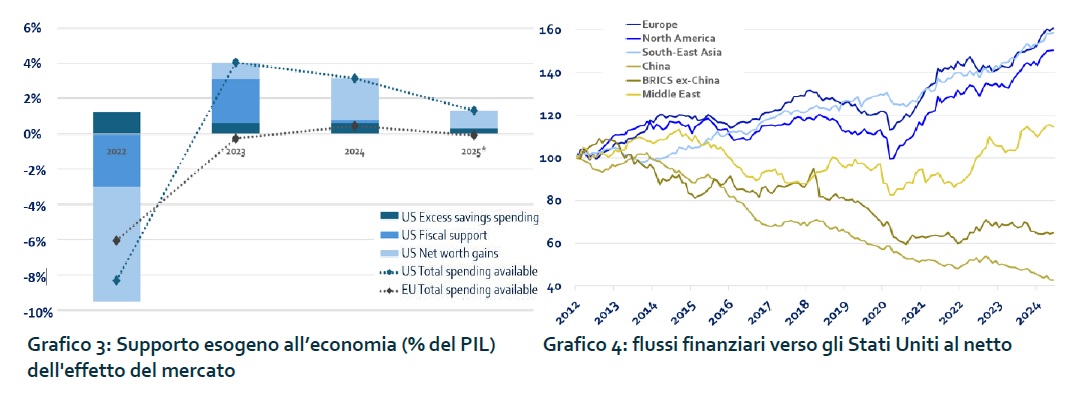

La traiettoria di questi anni evidenzia l’ultimo capitolo di questo eccezionalismo americano. Così come gli altri Paesi, gli Stati Uniti hanno risposto in modo aggressivo alla crisi del COVID-19 iniettando liquidità, introducendo sgravi fiscali e tagliando i tassi di interesse. A differenza degli altri Paesi hanno però tenuto in vita queste misure ben oltre la crisi, utilizzando ampi stimoli fiscali per mantenere la fiducia e alimentare la domanda. Le famiglie, supportate finanziariamente durante il periodo di rialzo dei tassi di interesse, hanno recuperato la fiducia. Hanno attinto ai risparmi extra accumulati durante il COVID e hanno investito nei mercati, che hanno così registrato un’ottima performance e sostenuto l’ottimismo nell’economia. Questo ciclo di spese, investimenti e rinnovata fiducia ha supportato la crescita eccezionalmente robusta degli Stati Uniti negli ultimi due anni (grafico 3).

Oggigiorno la dipendenza del modello dai mercati finanziari evidenzia una certa precarietà. Quasi tre quarti della crescita economica statunitense sono imperniati sulla spesa dei consumatori. Inoltre il 42% della ricchezza finanziaria americana è legata ai mercati azionari che però presentano valutazioni molto elevate: inoltre, gli investitori stranieri detengono quantità senza precedenti di beni statunitensi. Anche gli investimenti dei partner commerciali chiave stanno registrando un’accelerazione (grafico 4). Questi fattori sono tutti sostenuti dalla fiducia nel modello economico statunitense, una fiducia progressivamente minacciata dal crescente indebitamento e dalle valutazioni estreme dei mercati azionari.

Rimanendo pragmatici…

A un primo sguardo, l’economia statunitense inizia il 2025 nelle migliori condizioni possibili. Il contesto è positivo: bassa disoccupazione, basso indebitamento del settore privato e assenza di squilibri significativi nei bilanci societari o sui mercati. Anche la dinamica è positiva: la fiducia dei consumatori è ai massimi e i salari reali stanno aumentando grazie al recente calo dell’inflazione (grafico 5). Queste premesse inducono a essere ottimisti: aumenti della produttività grazie all’intelligenza artificiale (6) e innovazione grazie alla deregulation annunciata dall’amministrazione Trump.

Il programma Trump 2.0 è ambizioso e a volte poco ortodosso. Se applicato nella sua interezza, potrebbe provocare significativi sconvolgimenti. Vi sono tuttavia ragioni per credere che la nuova amministrazione cercherà di essere pragmatica e che farà tesoro dell’esperienza del primo mandato. Non ha senso imporre dazi più alti se la controparte svaluta la sua moneta come ha fatto la Cina in passato. Nello stesso modo, l’espulsione massiccia di migranti avrebbe un forte impatto recessivo e potrebbe innescare nuovamente l’inflazione, in netto contrasto con le ambizioni dell’amministrazione Trump. Stimolare i consumi e l’innovazione senza tagliare la spesa aggraverebbe il carico fiscale, con il rischio di far salire i tassi di interesse a lungo termine, con un impatto sul mercato immobiliare. La nuova amministrazione, dopo gli annunci ad effetto, adotterà probabilmente un approccio più moderato e sosterrà la crescita nei prossimi due anni.

In Europa gli eventuali effetti avversi dei potenziali aumenti dei dazi dovrebbero essere compensati dall’aumento ritardato, ma significativo, dei salari reali e dalla ripresa del settore manifatturiero agevolata dalla recente svalutazione dell’euro. La Cina continuerà a rallentare perché risentirà del programma economico degli Stati Uniti, ma la sua forte capacità competitiva e gli aiuti di Stato dovrebbero aiutarla ad assorbire le pressioni. Inoltre, visti i legami più deboli del Paese con l’economia globale, i rischi di un contagio dovrebbero rimanere bassi. Infine, dopo la generazione perduta, il Giappone sta rilanciando il circolo virtuoso della domanda interna che dovrebbe continuare anche nell’immediato futuro.

Da un punto di vista geopolitico sembra l’attenzione sembra ora concentrarsi sulla risoluzione dei conflitti sia in Medio Oriente, sia in Ucraina, con un occhio però alle sfide politiche interne. In questo contesto, il nostro scenario centrale per il 2025 rimane quello dell’anno scorso e prevede una crescita positiva, ma modesta, trainata dagli Stati Uniti.

… nonostante le contraddizioni

Questo outlook costruttivo, eppure prudente, contrasta con le aspettative dei mercati che appaiono eccessivamente ottimistiche e che si fondano sull’improbabile premessa di un proseguimento senza strappi dell’eccezionalismo americano. Ma il concetto “Making America Great Again” , che presuppone il rafforzamento del dollaro e l’aumento delle azioni e dei tassi di interessi, appare sempre più insidioso. Queste aspettative sono fondamentalmente incoerenti con il programma della nuova amministrazione.

Se l’attenzione dovesse concentrarsi soprattutto sui dazi nei confronti della Cina, e quest’ultima reagisse svalutando la moneta come avvenne nel 2018-2019, non ci sarebbe un aumento dei prezzi al consumo e l’eventuale rafforzamento della competitività statunitense verrebbe neutralizzato. In un simile contesto il biglietto verde rimarrebbe forte, mentre i tassi di interesse probabilmente diminuirebbero. Se gli Stati Uniti prendessero invece delle iniziative per prevenire una svalutazione dello yuan, forse minacciando ulteriori dazi, i tassi di interesse rimarrebbero alti molto più a lungo, mentre il dollaro USA si svaluterebbe.

Nel caso in cui l’amministrazione Trump puntasse invece sulla deregulation e sull’aumento della spesa per spingere l’innovazione, le azioni continuerebbero a correre, mentre i tassi a lungo termine finirebbero sotto pressione a causa del peggioramento dell’onere del debito. L’irripidimento della curva dei rendimenti statunitensi di oltre 70 punti base la scorsa estate sta a indicare che il mercato è già in allerta.

Infine, se l’amministrazione decidesse invece imprimere l’acceleratore sull’immigrazione e/o sulla spesa del governo, come pubblicizzato sui media e tramite gli annunci delle nomine, gli effetti recessivi sarebbero immediati e le tre classi di attivi sarebbero penalizzate.

I tassi di interesse stanno già scontando l’impatto inflazionistico di dazi più alti, il dollaro statunitense sta già scontando una politica meno accomodante della Fed e un appetito inarrestabile per i beni statunitensi, mentre le azioni stanno già scontando forti tagli fiscali e un aumento della deregulation. Eppure nessuno di questi fattori tiene conto del rischio di passi falsi a livello politico, degli effetti collaterali e delle potenziali reazioni dei partner commerciali e degli avversari.

Inoltre la storia invita a essere prudenti: dopo l’euforia che circondò le elezioni del 2016, i mercati subirono una forte correzione nei due anni successivi, prima con il dollaro USA e i tassi di interesse nel 2017, poi con le azioni nel 2018, non appena fu evidente l’intrinseca imprevidibilità del programma economico di Trump.

Dall’instabilità di mercato all’economia reale

Contrariamente agli ultimi anni, nel nostro scenario stanno iniziando ad affacciarsi i rischi di ribasso.

Come prima cosa la traiettoria degli attivi rischiosi appare meno lineare. Gli attuali livelli delle valutazioni, seppur non estremi, lasciano pochi margini di errore (grafico 7). L’esposizione degli investitori più attivi ma anche meno stabili come gli hedge fund, gli asset manager e le famiglie, è molto elevata, incoraggiata dalla bassa volatilità e dagli ottimi risultati (grafico 8). Storicamente, ogniqualvolta questi livelli sono stati sorpassati, le correzioni sono state rapide e severe. Inoltre gli allocatori di asset, le cui posizioni sono meno visibili e più difficili da misurare, detengono quantità ingenti di tali attivi, guidati dall’ eccessiva fiducia nei loro modelli di rischio.

Negli ultimi due anni, la volatilità eccezionalmente bassa e le correlazioni hanno spinto gli investitori a mantenere la loro esposizione ben al di sopra delle medie storiche. L’aspetto ancora più preoccupante è che questi modelli, sempre più standardizzati, consigliano di sovrappesare fortemente gli attivi statunitensi visti i rendimenti superiori conseguiti di recente: la divergenza del modello USA riguarda anche l’asset allocation.

L’esperienza del 2017, spesso considerato l’anno in cui i rischi sono stati maggiormente sottovalutati, offre preziosi insegnamenti: quell’anno la volatilità degli asset fu solamente del 3%, eppure il 2018 fu disastroso per le azioni malgrado i solidi fondamentali economici e la forte crescita. Il mercato azionario attuale, caratterizzato da valutazioni estreme e dal posizionamento concentrato degli investitori, è più esposto a brusche correzioni in caso di turbative. La botta è piena e lo stoppino è corto.

Inoltre, i principali driver dell’economia sono praticamente esauriti. Le misure di stimolo fiscale e i risparmi extra sono terminati. L’inflazione fatica a scendere nella fase finale – con il tasso dell’aumento dei prezzi fermo attorno al 3% – e limita il potenziale di domanda derivante dall’aumento dei salari reali. La Federal Reserve potrebbe anche incontrare delle difficoltà nel guidare la politica monetaria a causa dell’inflazione vischiosa. Per ora l’economia statunitense si regge sugli ultimi sostegni: la fiducia generata dalla sua recente performance e dalla speranza di un nuovo programma che le imprimerà nuovo slancio. Tuttavia, queste ottimismo è accompagnato da maggiori rischi di una delusione perché se le aspettative sono alte, non si possono fare grandi errori. La storia ci dimostra che quando i mercati non si sentono più protetti possono rapidamente vacillare.

Inoltre, i principali driver dell’economia sono praticamente esauriti. Le misure di stimolo fiscale e i risparmi extra sono terminati. L’inflazione fatica a scendere nella fase finale – con il tasso dell’aumento dei prezzi fermo attorno al 3% – e limita il potenziale di domanda derivante dall’aumento dei salari reali. La Federal Reserve potrebbe anche incontrare delle difficoltà nel guidare la politica monetaria a causa dell’inflazione vischiosa. Per ora l’economia statunitense si regge sugli ultimi sostegni: la fiducia generata dalla sua recente performance e dalla speranza di un nuovo programma che le imprimerà nuovo slancio. Tuttavia, queste ottimismo è accompagnato da maggiori rischi di una delusione perché se le aspettative sono alte, non si possono fare grandi errori. La storia ci dimostra che quando i mercati non si sentono più protetti possono rapidamente vacillare.

Infine, l’agenda politica della nuova amministrazione, seppure ambiziosa, rimane indubbiamente vaga e – per alcuni aspetti – rischiosa, con la crescente minaccia di conseguenze indesiderate e di reazioni avverse dei partner commerciali o della banca centrale. Attualmente i mercati azionari e i consumatori si stanno focalizzando quasi esclusivamente sugli aspetti positivi del programma e minimizzano l’incertezza e le potenziali ripercussioni

negative per gli asset USA. Dato il ristretto margine di errore, questa narrazione eccessivamente ottimista potrebbe sgretolarsi alle prime avvisaglie di sorpresa o anche solo per un’interpretazione errata, con potenziali pesanti ripercussioni sull’attuale traiettoria del mercato. Di conseguenza, un aumento della volatilità appare inevitabile, così come appare molto probabile nel 2025 una correzione di oltre il 10% delle azioni statunitensi.

Tuttavia, nonostante l’economia e il mercato siano sempre più interconnessi, attualmente non vi sono evidenze di un imminente effetto spillover. Se dovesse verificarsi una rapida correzione dei listini rispetto ai livelli attuali, difficilmente innescherebbe un contagio dilagante; a contrario, potrebbe addirittura offrire interessanti opportunità di investimento come nel 2018. In realtà l’euforia che circonda gli attivi rischiosi potrebbe durare ancora per un po’, tralasciando i rischi potenziali. In questo contesto, nei prossimi sei mesi il ciclo economico potrebbe proseguire o addirittura accelerare a livello locale mentre i livelli delle valutazioni sono quasi prossimi a quelli di una bolla.

In questo scenario si rafforzerebbe inevitabilmente il collegamento tra economia e finanza, rendendo la crescita più vulnerabile ai ribassi di mercato. La storia negli Stati Uniti è ricca di episodi simili, in particolare nel 2001 e nel 2008. L’eccessivo ottimismo è sempre stato seguito da una recessione, e quanto più è durata l’euforia tanto più grave e globale è stata la crisi. (grafici 9 e 10).