/origin-imgresizer.eurosport.com/2025/02/07/4095340-83044464-310-310.png)

Private equity: ecco cosa cosa comportano i dazi di Trump

L’amministrazione Trump ha dato il via alla propria politica tariffaria, ma riteniamo che gli investimenti nel private equity possano essere meno colpiti rispetto all’economia generale.Con il recente annuncio di nuovi dazi statunitensi – tra cui un prelievo aggiuntivo del 25% sulle merci provenienti da Messico e Canada, nonché un prelievo incrementale del 10% sulle importazioni... Leggi tutto

L’amministrazione Trump ha dato il via alla propria politica tariffaria, ma riteniamo che gli investimenti nel private equity possano essere meno colpiti rispetto all’economia generale.Con il recente annuncio di nuovi dazi statunitensi – tra cui un prelievo aggiuntivo del 25% sulle merci provenienti da Messico e Canada, nonché un prelievo incrementale del 10% sulle importazioni dalla Cina – riteniamo che gli investitori dovranno prestare maggiore attenzione alle esposizioni di settore nei loro portafogli.

Sebbene gli investitori di private equity (PE) non siano immuni da questi sviluppi, riteniamo che i portafogli di PE possano offrire un gradito isolamento dall’inasprimento delle tariffe: i gestori di PE, infatti, sono storicamente meno esposti ai settori economici che dipendono in larga misura dalle importazioni materiali, come i settori industriali, i materiali e i beni di consumo, e più esposti ai settori e alle industrie in cui l’innovazione e il capitale intellettuale sono i principali motori del valore, come le tecnologie dell’informazione (IT), la sanità e i servizi finanziari. Questo posizionamento strategico, a nostro avviso, potrebbe aiutare a proteggere il più ampio ecosistema dei PE dalle fluttuazioni dei costi dei fattori produttivi e dalle interruzioni della catena di fornitura che possono essere causate dalle tariffe doganali.Per illustrare questo punto, si consideri il contributo relativo dei diversi settori al PIL complessivo degli Stati Uniti, nonché l’esposizione relativa dei PE a ciascuno di essi.

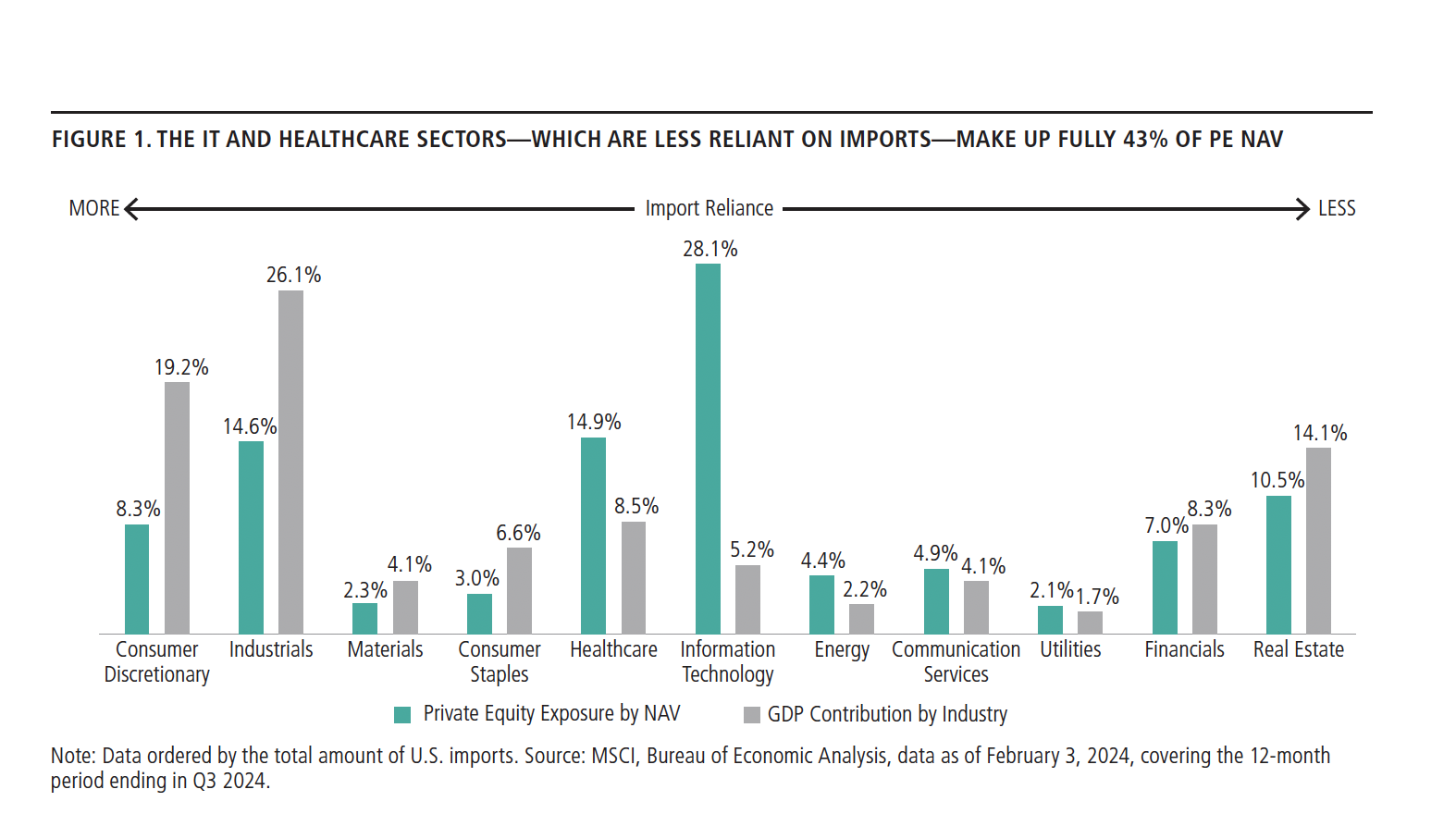

Come illustrato di seguito, i settori industriali e dei beni di consumo discrezionali, entrambi fortemente dipendenti dalle importazioni, contribuiscono complessivamente al PIL globale per il 45,3%, ma rappresentano solo il 22,9% del valore patrimoniale netto (NAV) totale del portafoglio PE; al contrario, i settori IT e sanitario, che dipendono meno dalle importazioni, rappresentano il 43% del NAV dei PE.

Potenziali opportunità e ostacoli

Potenziali opportunità e ostacoli

Nel 2018 sono stati imposti dazi su un’ampia gamma di importazioni, tra cui acciaio, alluminio e vari beni provenienti dalla Cina. All’epoca, il settore manifatturiero ha dovuto affrontare delle difficoltà, mentre settori come l’IT e i servizi, che dipendono meno dai beni fisici, sono stati relativamente isolati. Sebbene il Presidente Trump abbia dichiarato che anche i prodotti farmaceutici e i semiconduttori sono nel mirino delle tariffe future, riteniamo che l’impatto su questi settori sarà probabilmente disomogeneo. Sebbene il grafico precedente collochi l’informatica e la sanità nel “campo medio” della dipendenza dalle importazioni, riteniamo che i portafogli PE saranno meno colpiti dalle tariffe di quanto non indichi il grafico: A nostro avviso, i portafogli PE hanno generalmente un’esposizione limitata alle aree dipendenti dalle importazioni nell’ambito dell’IT e della sanità, come i semiconduttori, i componenti farmaceutici e le apparecchiature mediche: Se l’implementazione su larga scala delle tariffe dovesse innescare un’altra ondata di inflazione o altri venti contrari macroeconomici, riteniamo che il settore PE si troverebbe inevitabilmente ad affrontare le stesse sfide dell’economia generale. Con livelli di liquidità quasi da record (oltre 1.000 miliardi di dollari solo negli Stati Uniti), riteniamo che i gestori di PE siano in grado di resistere alle turbolenze nei loro portafogli e di effettuare acquisizioni opportunistiche quando si presentano.

In questo momento e nonostante i potenziali ostacoli, tra cui la prospettiva di un regime tariffario statunitense su larga scala, riteniamo che il settore dei PE possa essere ben posizionato per navigare nel più ampio panorama economico e potenzialmente offrire interessanti rendimenti corretti per il rischio.

A cura di Ralph Eissler, Head of Private Markets Research di Neuberger Berman