Agenda Trump: una ricetta stagflattiva per gli Usa?

Dal momento in cui le probabilità di vittoria di Donald Trump sono aumentate (a inizio ottobre) i mercati hanno cominciato a incorporare aspettative di inflazione più elevate, complice anche un’economia che si è rivelata più forte e resiliente delle attese. Tutto ciò si è tradotto in previsioni di tassi d’interesse più alti e, di conseguenza,... Leggi tutto

Dal momento in cui le probabilità di vittoria di Donald Trump sono aumentate (a inizio ottobre) i mercati hanno cominciato a incorporare aspettative di inflazione più elevate, complice anche un’economia che si è rivelata più forte e resiliente delle attese. Tutto ciò si è tradotto in previsioni di tassi d’interesse più alti e, di conseguenza, un cambio più forte per il dollaro.

In questo contesto, ecco di seguito la view in ottica di investimenti di Andrea Delitala, Head of Euro Multi Asset di Pictet AM.

I pilastri dell’agenda Trump: dazi, immigrazione, deregulation e spinta fiscale

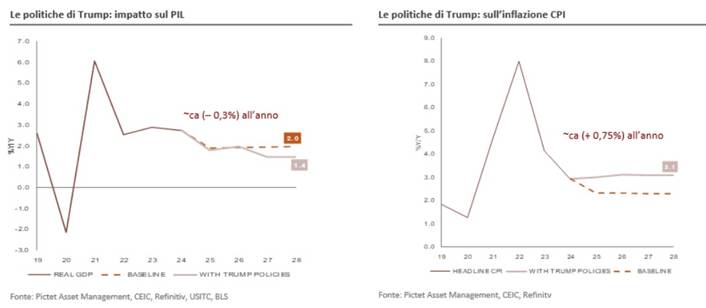

L’agenda Trump è fatta di quattro categorie di interventi: tariffe sul commercio (60% minacciate sulle merci cinesi e fino al 20% sul resto del mondo), immigrazione, deregolamentazione (che ha spinto il mercato azionario) e tema fiscale. Due di queste, immigrazione e tariffe, avrebbero un impatto negativo sull’offerta aggregata, mentre la deregolamentazione ne avrebbe uno positivo. Inoltre, gli sgravi fiscali rappresentano una politica di sostegno alla domanda aggregata, sebbene la finestra di azione sia oggi limitata, considerato ad esempio che le imposte sul reddito delle società sono già state ridotte dal 35% al 21% nel 2017 col TCJA. A nostro parere, il risultato complessivo dell’agenda Trump dovrebbe concretizzarsi in un impatto leggermente negativo sulla crescita da un lato, generando dall’altro un rialzo dell’inflazione. Nel provare ad azzardare previsioni, la difficoltà sta nel capire cosa ci sia di vero nelle promesse di Trump: sulle tariffe, ad esempio, l’idea ad oggi è che potrebbero essere introdotte sulle merci in modo graduale. La nostra proiezione si basa sull’ipotesi che venga realizzata la metà di quanto minacciato sia per la Cina (ovvero il 30%) che per il resto del mondo (quindi il 10%).

Il tema dell’immigrazione ha avuto indubbiamente una grande rilevanza sul piano elettorale, ma sul fronte mercati rappresenta a nostro avviso il tema più delicato. L’idea di Trump di limitare fortemente l’immigrazione, che ha avuto un ruolo chiave nel riportare in equilibrio un mercato del lavoro altrimenti surriscaldato, potrebbe rivelarsi controproducente per la crescita. Se, infatti, le tariffe generano un impatto sull’inflazione definito e puntuale, che non si ripete nel tempo, l’immigrazione – che negli ultimi anni ha portato 3,5 milioni di lavoratori in più in America – potrebbe determinare effetti negativi più duraturi sui prezzi e più difficilmente quantificabili.

Infine, l’aspetto dell’agenda Trump più auspicabile in ottica mercato è senza dubbio quello della deregolamentazione, che vede tra i più favoriti i settori bancario e delle small cap, che sono però molto sensibili a tassi d’interesse più elevati. Servirà invece più tempo per poter valutare la politica fiscale, richiedendo processi approvativi più lunghi. Sommando gli effetti complessivi di tutte queste politiche a partire dalle nostre ipotesi e proiezioni (Fig.1), stimiamo che la crescita complessiva nel corso del quadriennio potrebbe essere di circa l’1,5% più bassa di quella prevista, mentre l’inflazione potrebbe salire di tre punti in più (registrando un incremento di circa lo 0,75% all’anno). Indubbiamente, tra i due effetti il secondo è il più temibile, specie da parte della banca Centrale, in un’economia che cresce (2,7% la previsione IMF) ben sopra il suo potenziale (ca 2%).

L’impatto delle politiche di Trump sull’attività economica degli Stati Uniti

Le incognite della Fed: in avvio una nuova pausa nel 2025?

La put della Fed, ovvero la predisposizione ad allentare i tassi di interesse per difendere l’attività economica, è stata reintrodotta gradualmente nell’ultimo anno e mezzo. Mentre nel 2022 la stabilità dei prezzi aveva assoluta priorità, a dicembre 2023 la banca centrale americana aveva riequilibrato il mandato duale (controllo su inflazione e pieno impiego). Ad agosto 2024, a Jackson Hole, ha infine spostato il focus sul mercato del lavoro considerando l’inflazione sotto controllo, e a settembre ha avviato il ciclo di allentamento monetario. Gli ultimi dati sul tasso di disoccupazione, però, hanno evidenziato un mercato del lavoro ancora solido, mettendo in discussione la necessità di prosecuzione dei tagli da parte della FED. Per questa ragione, lo scorso dicembre Jerome Powell ha rivisto le previsioni di settembre riguardo al sentiero dei tassi di interesse, dimezzando la previsione di tagli per il 2025 (da quattro a due, quindi un totale di 0,5% anziché 1%).

Dall’altro lato, la gran parte dell’inflazione americana dipende dai servizi che, a loro volta, sono legati alle condizioni del mercato del lavoro. Ancora una volta, si torna agli equilibri tra domanda e offerta di lavoro e relativo andamento salariale. Pertanto, se il percorso di rientro dell’inflazione verrà ostacolato dalla forza dell’economia e dalle dinamiche salariali, la FED verrà indotta a rallentare o interrompere il ciclo di ribassi. Ad oggi riteniamo probabile che la Banca Centrale USA stia ferma per i prossimi trimestri, pausa che potrebbe poi protrarsi per tutto l’anno. Non prevediamo rialzi ma come ipotesi di base un solo taglio nel 2025, che porterebbe il tasso sui Fed Funds poco sopra il 4% entro fine anno, per riprendere poi il ciclo di ribassi nel 2026 con un terminal rate attorno al 3,5%.

A prescindere dalle future mosse delle Banche Centrali, ciò che conta davvero per i mercati finanziari è riuscire a individuare il punto di equilibrio dei tassi nel medio termine, il che, a sua volta, dipende dal tasso ‘neutrale’ (il livello al quale la politica monetaria è ininfluente con l’economia in piena occupazione e l’inflazione al target del 2%) e da altre componenti quali il Term Premium. Ad oggi, tuttavia, le ipotesi su quale sarà la pista di atterraggio definitiva dei tassi d’interesse sono molto disparate: le ultime stime FED collocano il tasso finale al 3% (1% reale più 2% di inflazione obbiettivo), mentre gli analisti ritengono sia più elevato, fino al 4,5%. Il mercato, dal suo canto, ha già incorporato valori molto vicini al 4% per l’intero orizzonte, garantendosi così un ampio ‘cuscinetto’ rispetto alle indicazioni della Banca Centrale.

L’eccezionalismo americano sostiene gli utili delle aziende: le prospettive per bond e azioni

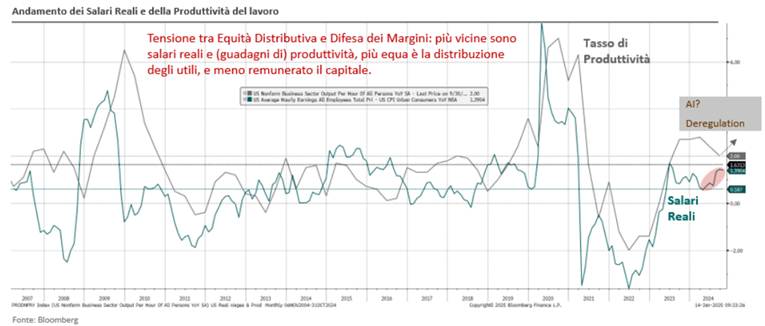

Infine, c’è un altro fattore da considerare che contraddistingue l’eccezionalità della situazione americana: se il tasso di produttività, trainato dalle innovazioni tecnologiche e dall’intelligenza artificiale, continuerà a crescere a livelli elevati (siamo al 2%), possiamo considerare sostenibile l’attuale livello particolarmente alto di crescita dei salari (Fig.2). Pertanto, finché la produttività si manterrà su questo tenore, le pressioni inflazionistiche dovrebbero rimanere sotto controllo. Una notizia positiva per gli investitori del mercato azionario.

USA: l’eccezionalismo americano poggia sui notevoli guadagni di produttività

Anche il mercato obbligazionario, dal suo canto, sta incorporando i fattori fin qui analizzati, tra cui la presenza di un’economia forte e il potenziale impatto stagflattivo della nuova amministrazione Trump. Nonostante il taglio di dicembre, da allora le aspettative sui tassi a termine si sono mosse in direzione opposta spingendo al rialzo i rendimenti obbligazionari (salvo stabilizzarsi dopo i buoni dati sull’inflazione di dicembre). Tuttavia, crediamo che, una volta prese le misure con il nuovo mix di politica economica ed assestati i tassi, i rendimenti dei Treasuries torneranno interessanti (livelli di acquisto del decennale attorno al 4,75%). Una parte delle politiche di Trump, soprattutto quelle legate a protezionismo, tariffe e immigrazione, potrebbe generare nuovi shock di correlazione tra azionario e obbligazionario, destabilizzando temporaneamente i mercati. Sebbene Trump rappresenti una fonte di incertezza sotto alcuni punti di vista, è inverosimile che si ripresenti uno shock analogo a quello sperimentato nel 2022.