Первичный рынок ВДО в январе. 1,7 млрд р. при среднем купоне 25,6%. Ойл Ресурс, АПРИ, Финам, Иволга и эффект низкой базы

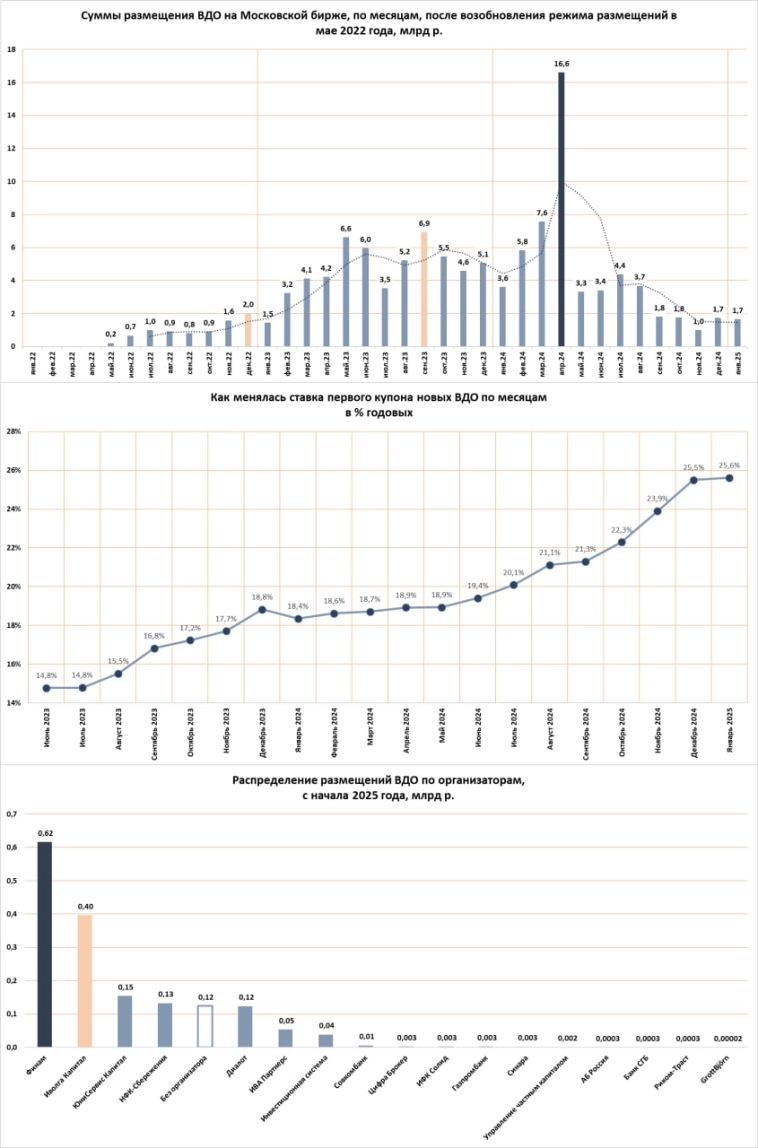

Первое из очевидного – максимум по купону. • В январе средний первый купон находящихся на первичном размещении высокодоходных облигаций составил 25,6%. +0,6 п.п. к декабрю.• Эталоны щедрости – АПРИ и Ойл Ресурс, купоны 34% и 33%. Они же – половина суммы январских размещений (893 млн и з 1,7 млрд р.)Размещение АПРИ завершено и повтора эксперимента с 34% не ожидается. Размещения Ойл Ресурса хватит на февраль, и всё. Уже в феврале, тем более, в марте ставки должны поползти вниз.Особенно если Банк России в день влюбленных не будет делать больнее, чем есть.Закономерность рынка облигаций – • сползание купонов и доходностей сопровождается ростом спроса.Потому, • не февраль, так март – вероятный всплеск ВДО-размещений. От нынешней низкой базы – 1,5-2 млрд р. в месяц – рынку несложно и удвоиться, и утроиться.К вопросу о неизбежности дефолтов. • Будет рефинансирование – дефолтов не будет (не без исключений, понятно). Дороговизна денег, сама по себе, к дефолтам не ведет, или ведет не быстро. Самый короткий путь к ним – невозможность привлекать новые деньги. Надеемся, эта проблема отодвигается. • Рэнкинг ВДО-организаторов, пусть и по 1 месяцу, впервые возглавил Финам. Старички списка – Иволга и Юнисервис – 2 и 3 места. • Финам и Иволга – 61% январского рынка. Марк Савиченко, Андрей Хохрин Не является инвестиционной рекомендацией. Ссылка на ограничение ответственностиСледите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт

Первое из очевидного – максимум по купону. • В январе средний первый купон находящихся на первичном размещении высокодоходных облигаций составил 25,6%. +0,6 п.п. к декабрю.

• Эталоны щедрости – АПРИ и Ойл Ресурс, купоны 34% и 33%. Они же – половина суммы январских размещений (893 млн и з 1,7 млрд р.)

Размещение АПРИ завершено и повтора эксперимента с 34% не ожидается. Размещения Ойл Ресурса хватит на февраль, и всё. Уже в феврале, тем более, в марте ставки должны поползти вниз.

Особенно если Банк России в день влюбленных не будет делать больнее, чем есть.

Закономерность рынка облигаций – • сползание купонов и доходностей сопровождается ростом спроса.

Потому, • не февраль, так март – вероятный всплеск ВДО-размещений. От нынешней низкой базы – 1,5-2 млрд р. в месяц – рынку несложно и удвоиться, и утроиться.

К вопросу о неизбежности дефолтов. • Будет рефинансирование – дефолтов не будет (не без исключений, понятно). Дороговизна денег, сама по себе, к дефолтам не ведет, или ведет не быстро. Самый короткий путь к ним – невозможность привлекать новые деньги. Надеемся, эта проблема отодвигается.

• Рэнкинг ВДО-организаторов, пусть и по 1 месяцу, впервые возглавил Финам. Старички списка – Иволга и Юнисервис – 2 и 3 места. • Финам и Иволга – 61% январского рынка.

Марк Савиченко, Андрей Хохрин

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт