Cosa succede se un’obbligazione fallisce?

Come fa a fallire un’obbligazione? Quali sono le conseguenze? Si perdono tutti i soldi? Cosa accade a BOT e BTP? Sebbene siano considerate strumenti relativamente sicuri, anche le obbligazioni possono fallire. Lo sanno bene quelli che avevano investito in obbligazioni del Venezuela nel 2001. Cosa accade dunque in caso di fallimento delle obbligazioni? Si perdono […]

Come fa a fallire un’obbligazione? Quali sono le conseguenze? Si perdono tutti i soldi? Cosa accade a BOT e BTP?

Sebbene siano considerate strumenti relativamente sicuri, anche le obbligazioni possono fallire. Lo sanno bene quelli che avevano investito in obbligazioni del Venezuela nel 2001.

Cosa accade dunque in caso di fallimento delle obbligazioni? Si perdono tutti i soldi? Nel caso come si recuperano? Quali sono le possibilità.

Se anche tu non sai bene come funziona il fallimento di un’obbligazione sei nel posto giusto perché in questa guida daremo una risposta a tutte queste domande.

Prima però secondo me dobbiamo rispondere a una domanda a monte di tutto: Cosa significa che un’obbligazione fallisce?

Cosa significa che un’obbligazione fallisce

In termini semplici, un’obbligazione si dichiara fallita quando l’emittente dell’obbligazione non è in grado di rispettare i termini concordati.

Gli scenari che si aprono in questo caso sono diversi:

- insolvenza = mancato pagamento degli interessi (es. l’ente non ha abbastanza soldi per pagare una cedola nei tempi e nelle quantità previste)

- default = mancato rimborso del capitale alla scadenza

- ristrutturazione del del debito = modifica dei termini di pagamento con riduzione del capitale o proroga delle scadenza

Noi italiani, siamo talmente avanti (in termini ironici ovviamente) che a partire dal 2013 i nostri Titoli di Stato hanno delle clausole, dette Clausole di Azione Collettiva (CAC), che definiscono esattamente cosa accade in caso di default.

Visto che se stai leggendo questo articolo è probabile che tu abbia almeno un po’ di soldi investiti in BOT o BTP andiamo ad approfondire il funzionamento delle CAC.

Cosa sono le CAC (Clausole di Azione Collettiva)

Le CAC sono clausole presenti sui BTP a partire dal 2013 e prevedono che una maggioranza qualificata di obbligazionisti possano approvare modifiche ai termini del debito legato all’obbligazione.

Che tipo di modifiche?

- Una riduzione del capitale rimborsabile.

- Un’estensione delle scadenze.

- Una modifica del tasso di interesse.

Lo scopo è di evitare stalli nella definizione dei termini nel caso sia necessario fare una ristrutturazione del debito.

Quali sono le conseguenze delle CAC se sei un piccolo investitore?

Semplice, che ti troverai obbligato a subire le decisioni prese dai grandi investitori istituzionali (che nella maggior parte dei casi sono coloro che detengono la maggioranza dei titoli).

Quali sono i rischi di BOT e BTP?

Probabilmente hai già sentito dire mille volte, l’Italia è uno dei paesi più indebitati, con un debito pubblico pari a oltre il 140% del PIL.

Sebbene molti lo ritengano uno scenario molto improbabile, ci sono alcuni elementi che non giocano a nostro favore e che potrebbero portare l’Italia al fallimento:

- debito pubblico molto alto

- bassa crescita economica

- dipendenza dagli investitori esteri (circa un terzo del debito pubblico italiano è detenuto da investitori stranieri)

Tutto questo fa sì che non si possa escludere il fallimento dell’Italia e rende obbligatorio valutare i rischi legati all’investimento in BTP e BOT.

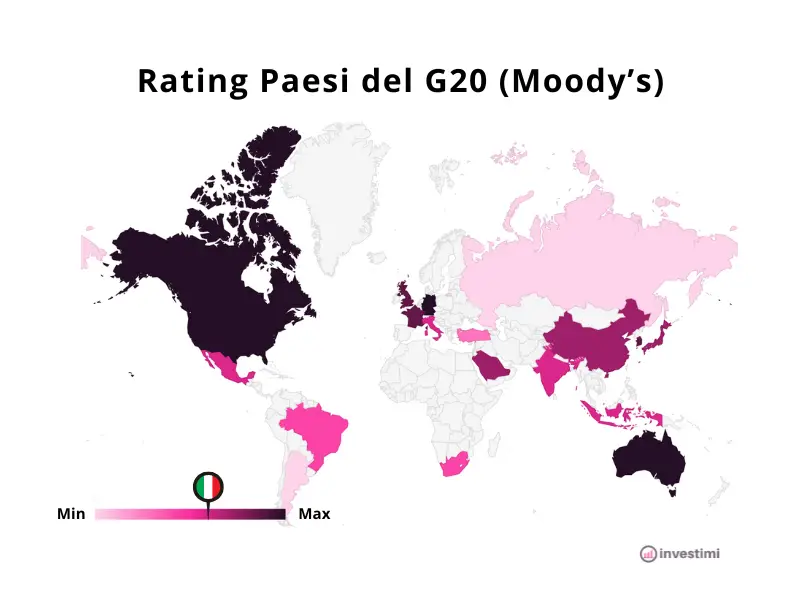

Tuttavia per noi investitori privati risulta molto difficile valutare questi aspetti (in realtà anche per i grandi istituzionali non è così scontato). Ecco perchè esistono le agenzie di rating come Standard and Poor’s, Moody’s e Fitch, ecc…

Queste aziende hanno creato una scala di voti per misurare il rischio delle obbligazioni.

Qui sotto ti riporto alcune statistiche sul rating di alcuni paesi in modo tale che tu ti possa fare un’idea del rischio di default dell’Italia.

Come puoi vedere l’Italia si colloca circa a metà della “scala di pericolo” tuttavia siamo in compagnia di Paesi che probabilmente non definiresti super stabili e sicuri come Messico, Brasile, Turchia, Sud Africa, ecc…

Insomma l’Italia non eccelle in termini di sicurezza del debito.

Ma cosa accadrebbe nel caso peggiore?

Analizziamo alcuni fallimenti storici per vedere cosa potrebbe accadere in caso di fallimento dell’Italia.

Esempi di fallimenti storici

Vediamo ora alcuni esempi di fallimenti storici emblematici:

- default dell’argentina del 2001

- crisi greca del 2012

Iniziamo dall’Argentina. Nel 2001 l’Argentina è andata incontro ad il più grande default sovrano della storia: 100 miliardi di obbligazioni sono rimaste insolute.

Le conseguenze per gli investitori? Il valore nominale delle obbligazioni venezuelane ha subito tagli fino al 30%.

La negoziazione del debito puoi durò anni e ci furono numerosi contenziosi legali.

Analizziamo ora la crisi delle obbligazioni greche. In seguito alla crisi del 2008 la grecia è entrata in una profonda crisi economica. Crisi che ha messo in ginocchio il paese, costringendolo ad accettare un piano di salvataggio dalla Troika (UE, BCE e FMI) e che costrinsero il paese a ristrutturare il proprio debito.

In cosa si tradusse per gli investitori?

Taglio del valore nominale delle obbligazioni con perdite fino al 53%.

Questi esempi, anche se passati alla storia come alcune delle peggiori crisi del debito sovrano, ci dimostrano come anche un default spesso non porti ad una perdita totale del capitale. Tuttavia, ci aiutano anche a ricordare che anche le obbligazioni non sono immuni da perdite importanti.

Cosa fare in questi casi? Quali sono le opzioni a disposizione degli investitori quando c’è il fallimento di un’obbligazione?

Cosa fare in caso di fallimento delle obbligazioni

In caso di fallimento di un’obbligazione le opzioni a disposizione sono 2:

- vendere le obbligazioni

- tenerle in portafoglio e partecipare alla ristrutturazione

Nel caso in cui il titolo sia ancora scambiato, puoi cercare di venderlo sul mercato e sperare che qualcuno lo acquisti ad un prezzo soddisfacente. Tuttavia la storia ci insegna che spesso in questi casi si scatena un “panic selling” che spinge il prezzo dell’obbligazione in basso molto rapidamente.

Questa soluzione quindi ha il vantaggio di permetterti di liquidare il tuo investimento e di metterti l’evento alle spalle, tuttavia non è detto che economicamente sia la soluzione finanziariamente più conveniente. Infatti molti altri investitori potrebbero trovarsi nella situazione di essere disposti a svendere e avere una perdita superiore, pur di non doversi subire la trafila legata al secondo scenario: mantenere il titolo e partecipare alla ristrutturazione del debito.

Partecipando alla ristrutturazione infatti potrebbe voler dire ricevere delle nuove obbligazioni con scadenze più lunghe o tassi minori. Che è modo carino per dire avere una perdita.

Purtroppo è impossibile stabilire a priori quale delle due soluzioni sia più conveniente. Certo, nel primo caso sai esattamente quanto è grande la perdita che stai realizzando, nel secondo caso invece aspetti e speri che le cose ti vadano per il meglio.

Tutto dipende da quale è il prezzo di quotazione dell’obbligazione al momento in cui viene diffusa la notizia del default!

La verità è che probabilmente ci saranno già stati dei segnali “di debolezza” nel prezzo dell’obbligazione. Spesso il default di uno stato non è improvviso.

Ci sono dei segnali premonitori!

Per esempio potrebbero esserci dei tagli nel rating dello stato da parte delle agenzie di rating, o potrebbero esserci dei cali significativi nel prezzo, anche prima della notizia ufficiale del default.

Spesso il mercato sconta in anticipo le aspettative sul futuro!

Se quindi che il prezzo di un’obbligazione sta continuando a scendere è possibile che sia un segnale che il mercato sa qualcosa che tu non sai!

Come proteggersi dal rischio default dell’Italia

Quando in finanza si parla di rischio, questa è la risposta magica a tutti i problemi. Anche in questo caso, per proteggersi dal rischio default di uno stato come l’Italia non c’è niente di meglio che diversificare: investire solo una piccola percentuale del proprio capitale in obbligazioni italiane (BTP e BOT).

Molto probabilmente se stai leggendo questo articolo sei in Italia e lavori in Italia. Se l’Italia va in default è probabile che anche il tuo lavoro non sia così sicuro. Sicuro di voler legare anche il destino dei tuoi risparmi all’Italia?

Probabilmente non è una buona idea.

Quindi la soluzione molto probabilmente è quindi diversificare, acquistando obbligazioni di altri stati e magari anche in altre valute!

Fallimento Obbligazioni – Conclusioni

Le obbligazioni sono tradizionalmente considerate una soluzione “sicura” per investire i propri risparmi, specialmente qando si parla di obbligazioni governative.

I casi di default infatti sono molto rari. Tuttavia quando si verificano sono tutt’altro che indolori.

Per esempio il fallimento del venezuela ha portato a perdite anche del 30%, mentre il fallimento delle grecia anche del 50%.

Quindi benchè remote, è bene ricordarsi che i fallimenti possono accadere!

L’unica difesa in questi casi è la pianificazione e la diversificazione del portafoglio d’investimento.

Creare un portafoglio diversificato e tagliato su misura per le proprie necessità infatti è fondamentale!

Se vuoi scoprire di più su come costruire un portafoglio d’investimento con queste caratteristiche ti invito a leggere questa guida: